壹 、 簡介

運輸業之存在,有經濟交易行為就可能發生貨物移動,其能提供人員、貨物運送,產生「區域效用」 之從業者,皆可屬運輸事業範圍,故該業範園十分廣大,從個人計程車業到大眾運翰業如公共汽車、鐵路者,及國際運輸業如航空,輪船公司等皆是,以組織方式、經營業務,各不相同。而運輸業屬於勞務業性質,其業務主要於承攬運送,或提供運送或搬運勞務。故運輸業之收入,成本及費用等項目,均係提供勞務行為而發生,且每隨著服務品質、條件之不同,其內容甚大差異,而依其使用運輸工具而不同區分為陸運、海運、空運等三大類。

小客車租賃業係以小客車或小客貨兩用車出租與他人自行使用為營業者,行車執照應註記為租賃自用小客車或租賃自用小客貨兩用車 。 依汽車運輸業審核細則第 4 條規定,其經營分甲種小客車租賃業、乙種小客車租賃業及丙種小客車租賃業。小貨車租賃業係以小貨車或小客貨兩用車出租與他人自行使用為營業者 。 例如:和運租車提供租車或預約機場接送 、 預約包車等服務 。

貳 、 設立流程

(一) 所營事業代號查詢:

G101041 小客車租賃業

G101091 小貨車租賃業

JE01010 租賃業

IZ12010 人力派遣業

(二) 公司設立應備文件:

1. 有限公司:

(1) 公司設立登記申請書

(2) 章程影本

(3) 其他機關核准函影本

(4) 股東同意書影本、董事同意書影本 ( 無董事長者免附 )

(5) 董事願任同意書影本(董事於股東同意書同意時免附)

(6) 建物所有權人同意書影本及所有權證明文件影本

(7) 會計師資本額查核報告書

(8) 股東資格及身分證明文件影本 ( 股東為本國公司或經登記之外國公司者免附 )

(9) 董事資格及身分證明文件影本

(10) 設立登記表 2 份

(11) 登記費:按章程所定資本總額每新臺幣四千元一元計算;登記費未達新臺幣一千元者,以新臺幣一千元計收

2. 股份有限公司:

(1) 公司設立登記申請書

(2) 章程影本

(3) 其他機關核准函影本

(4) 發起人會議事錄影本

(5) 董事會議事錄或董事同意書影本

(6) 董事、監察人及董事長願任同意書(政府股東指派之董事、監察人免附)影本

(7) 發起人名冊影本

(8) 會計師資本額查核報告書

(9) 發起人資格及身分證明文件影本

(10) 董監事資格及身分證明文件影本

(11) 建物所有權人同意書影本及所有權證明文件影本

(12) 設立登記表 2 份

(13) 按其實收資本額每新臺幣四千元一元計算,而未達一千元者,以一千元計收

3. 商號 :

(1) 行號名稱預查申請

(2) 刻行號章(大章)、負責人章(小章)

(3) 負責人及全體合夥人身份證正反面影本一份

(4) 合夥契約書一份 (獨資則不需提供)

(5) 房屋使用同意書影本

(6) 房屋所有權證明影本 (房屋稅單、謄本、權狀…等,擇一即可)

(7) 申請銀行存款證明 ( 商號資本額超過25萬才需要此步驟 , 低於25萬則免 )

(8) 商業設立登記(核准後取得商業登記主管機關之核准函與抄本)

(9) 國稅局營業人設立登記(核准後取得轄管國稅局之營業人設立登記核准函)

(10) 國稅局申領營業人使用統一發票購票證

(11) 進出口登記(有進出口業務需求者方須辦理)

(一) 中央目的事業主管機關:

交通部

(二) 受理許可申請之機關:

所在地公路監理機關

(三) 公司登記前應先經許可之登記項目:

1. 設立或新增本項營業項目組織變更

2. 組織變更

3. 公司名稱變更

4. 代表公司負責人變更

5. 增資(發行新股)、減資

6. 公司所在地變更

7. 分公司設立 (小客車租賃附加 )

8. 停業

9. 解散

(四) 商業登記前應先經許可之登記項目:

1. 設立或新增本項營業項目

2. 組織變更

3. 名稱變更

4. 負責人變更

5. 增資、減資

6. 所在地變更

7. 分支機構設立 (小客車租賃附加 )

8. 停業

9. 歇業登記

(五) 可否以行號 ( 獨資合夥)方式設立?

可以,例如: 「 XX車行、租賃行 」

(六)法規依據:

交通部100年11月30日交路字第1000011455號 (小客車租賃附加)

(七) 應備文件 :

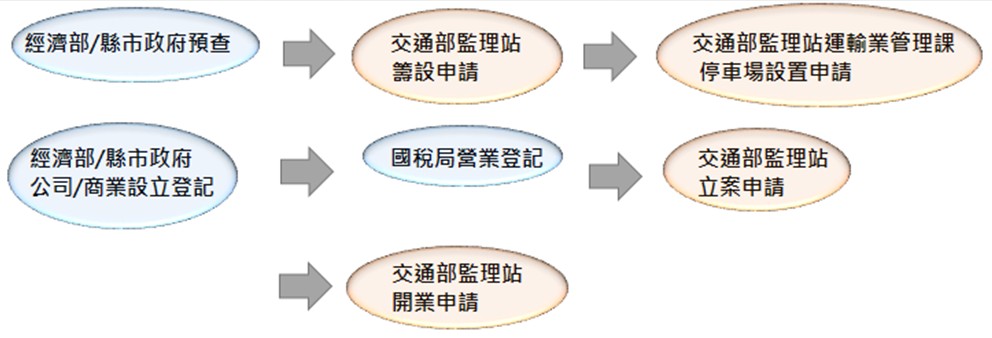

1. 籌設申請 :

(1) 一般國民申請:

A. 汽車運輸業籌設申請書

B. 負責人身分證正反面影本1份(請於空白處蓋章並加註「與正本相符」)

C. 公司名稱預查表

(2) 外資投資申請:

A. 汽車運輸業籌設申請書

B. 負責人身分證件影本

C. 經濟部投審會或交通部核准設立汽車運輸業公文。(非外資投資設立者免附)

(3) 公司行號兼營申請:

A. 汽車運輸業籌設申請書

B. 負責人身分證件影本

C. 公司或商業登記證明文件影本

D. 經濟部投審會或交通部核准設立汽車運輸業公文(非外資投資設立者免附)

E. 股東同意文件:

(A) 有限公司:股東會議決議書或合夥人同意書

(B) 股份有限公司:股東會議事錄、董事會議事錄(需載明同意變更之事項)及簽到簿影本

2. 停車場設置申請 : (檢具下列證件1式4份)

(1) 運輸業設置停車場申請書

(2) 土地租賃契約書

(3) 土地所有權狀影本

(4) 最近3個月內地籍圖謄本

(5) 最近3個月內土地登記謄本

(6) 最近3個月內土地使用分區證明書

(7) 停車處所位置圖

(8) 當地縣市政府同意設置文件

(9) 最近3個月內土地複丈成果圖

(10) 公司(行號)主管機關核准登記之公文影本

(11) 有效當地商業同業公會會員證影本

(12) 停車格位配置圖(符合車輛出入、動線規劃設置)

(13) 地主身分證影本

3. 立案申請 :

(1) 汽車運輸業立案申請書及原核准籌設函影本

(2) 公司、行號主管機關核准登記之公文(含公司登記表)影本

(3) 公司章程

(4) 股東名冊及負責人身分證(正反面)影本

(5) 營業處所合法房屋證明(房屋稅繳納收據、建物所有權狀或建物登記謄本)及房屋租賃契約(需1年以上)影本

(6) 停車場核准文件影本

(7) 車輛委託保養契約及保養廠商商業登記證明文件影本

(8) 購置車輛證明文件影本(如購車合約)

(9) 公司之地址、門牌、招牌(需與公司登記名稱相符)及辦公室內部設施照片

(10) 小客車租賃契約樣本(含附表),請依交通部訂頒之「小客車租賃業定型化契約範本」印製

(11) 備註 :

A. 經核准籌備之汽車運輸業,應自核准之日起,六個月內籌備完竣。

B. 汽車運輸業應於籌備期間依法辦理公司或商業登記,並報請該管公路主管機關核准發給汽車運輸業營業執照及公路汽車客運業之營運路線許可證後,方得開始營業或通車營運。

C. 汽車運輸業經核准籌備後,如因特殊情形未能如期籌備完成時,得報請該管公路主管機關准予延期,以六個月為限,逾期撤銷其核准籌備。其為公路汽車客運業或市區汽車客運業者,並應公告重行受理申請。

4. 開業申請 :

(1) 申請書

(2) 公司或商業登記證明文件影本

(3) 有效公會會員證影本

(4) 車輛清冊(附車牌號碼、車種、廠牌、型式、年份、引擎號碼)

(5) 汽車運輸業營業執照影本

備註 : 汽車運輸業自領得汽車運輸業營業執照之日起,公路汽車客運業或汽車路線貨運業自領得營運路線許可證之日起,均應於一個月內開始營業或通車營運,並檢附公會核發之有效會員證影本報請公路主管機關備查。除因天災、事變或其他不可抗力,得報請該管公路主管機關核准,俟其原因消失後即開始營業或通車營運外,逾期廢止其汽車運輸業執照,並吊銷其全部營業車輛牌照或廢止其營運路線許可證。

(八) 資本額及車輛限制 :

1. 小客車租賃業 :

(1) 甲種小客車租賃業:(經營應以公司組織為限,得設置國內外服務網辦理連鎖經營,並得在機場、碼頭、鐵公路車站等交通場站內租設專櫃辦理租車之業務。)

A. 最低資本額:新台幣五千萬元以上。

B. 車輛數:全新小客車或小客貨兩用車合計一百輛以上。

(2) 乙種小客車租賃業:(經營得以公司或行號為之)

A. 最低資本額:新台幣五百萬元以上。

B. 車輛數:全新小客車或小客貨兩用車合計十輛以上。

(3) 丙種小客車租賃業: (經營得以公司或行號為之)

A. 最低資本額:新台幣五百萬元以上。

B. 丙種小客車租賃業以提供租賃期一年以上之小客車或小客貨兩用車為限。

2. 小貨車租賃業 : (禁止外國人投資 、 經營得以公司或行號為之 )

(1) 資本額:新台幣五百萬元以上

(2) 車輛數:全新小貨車或小客貨兩用車十輛以上

(3) 汽車貨運業專辦搬家業務者公司名稱應標明「搬家」

參、 稅務申報

| 110年度標準代號 | 小業別 | 擴大書審 純益率 | 所得額 標準 | 同業利潤標準 | ||

| 毛利率 | 費用率 | 淨利率 | ||||

| 汽車客運業 | ||||||

| 4939- -11 | 附駕駛之小客車租賃 | 8 | 12 | 46 | 33 | 13 |

| 汽車貨運業 | ||||||

| 4940- – 11 | 汽車貨櫃貨運 | 4 | 7 | 53 | 45 | 8 |

| 4940- -99 | 其他汽車貨運 | 4 | 6 | 32 | 25 | 7 |

肆、財政部新聞

營業人以融資租賃方式承租乘人小客車,所支付租金之進項稅額不得扣抵銷項稅額

財政部高雄國稅局表示,邇來有租賃業者為擴大業績,刊登廣告推出「以租代購」乘人小客車,不但可節省購車成本,且支付之租金亦得扣抵營業稅,吸引不少營業人趨之若鶩,殊不知租金之進項稅額是否可以扣抵銷項稅額,取決於交易實質而非合約形式。

該局說明,依財政部111年1月7日台財稅字第11004648950號令,營業人承租非供銷售或提供勞務使用之9人座以下乘人小客車,有下列情形之一者,核屬分期付款買賣性質之融資租賃,依加值型及非加值型營業稅法第19條第1項第5款規定,其支付之進項稅額不得扣抵銷項稅額:

一、租賃期間屆滿時,租賃車輛所有權移轉予承租人。

二、承租人於租賃期間得行使購買租賃車輛選擇權,且得以明顯低於選擇權行使日該車輛公允價值之價格購買。

三、租賃期間達租賃車輛經濟年限四分之三。

四、租賃開始日,最低租賃給付現值達租賃車輛公允價值百分之九十。

五、其他足資證明租賃車輛已移轉附屬於該車輛所有權所有之風險與報酬。

至營業人承租非屬上開情形之9座以下乘人小客車,符合下列2要件者,核非屬酬勞員工個人之貨物或勞務,如其供本業及附屬業務使用,所支付之進項稅額准予扣抵銷項稅額:

一、未限制供一定層級以上員工使用該車輛。

二、車輛集中或統一管理。

該局舉例說明,甲公司每月支付租金105,000元給租賃公司租用小客車,雙方約定租期屆滿後,該小客車無條件移轉給甲公司所有,此種方式即屬融資租賃,由於該方式實際是分期付款買賣性質,其每月支付的租金、利息、手續費等之進項稅額5,000元,是不可以扣抵銷項稅額的。

該局提醒營業人注意,如有申報扣抵融資租賃乘人小客車之進項憑證者,請儘速依稅捐稽徵法第48條之1規定自動補報補繳稅款,以免受罰。 更新日期:111-01-13

伍、資料來源:

一、特殊業稅務興會計實務(二)/ 張正仁編著

二、臺北市商業處公司登記主題網

三、壹北市商業處商業登記主題網

四、公司與商業登記前應經特許業務暨項目查詢服務平台

五、經濟部商業司商工登記公示資料查詢服務

六、財政部賦稅署

七、財政部國稅局

八、臺北市區監理所