壹、依網路交易課徵營業稅及所得稅規範,依台財稅第09404532300號函,內容如下:

一、為規範利用網路在中華民國境內銷售貨物或勞務及進口貨物之營業稅課徵,及營利事業或個人利用網路從事交易活動之所得稅課徵,特依加值型及非加值型營業稅法 (以下簡稱營業稅法) 、所得稅法、營利事業所得稅查核準則及其他相關法令之規定,訂定本規範。

二、營業稅課稅規定:

3.利用網路接受上網者訂購貨物,再藉由實體通路交付:

(1) 在中華民國境內無固定營業場所之外國事業、機關、團體、組織,其利用網路銷售貨物予中華民國境內買受人者,屬進口貨物,應由貨物收貨人或持有人依營業稅法第 9 條及第 41 條規定徵免營業稅。

(2) 在中華民國境內設有固定營業場所之營業人,其利用網路銷售貨物予中華民國境內或境外買受人者,應由主管稽徵機關依營業稅法第 40 條規定通知該營業人繳納營業稅或由該營業人依同法第 35 條規定報繳營業稅;銷售貨物如符合營業稅法第 8條第 1 項規定者,免徵營業稅;銷售貨物如符合營業稅法第7 條規定者並得申報適用零稅率 (應檢附營業稅法施行細則第11 條規定之證明文件) 。

4.利用網路接受上網者訂購無形商品,再藉由實體通路提供勞務或直接藉由網路傳輸方式下載儲存至買受人電腦設備運用或未儲存而以線上服務、視訊瀏覽、音頻廣播、互動式溝通、遊戲等數位型態使用:

(1) 在中華民國境內無固定營業場所之外國事業、機關、團體、組織,其利用網路銷售勞務予我國境內買受人者,應由勞務買受人依營業稅法第36條規定報繳營業稅。

(2) 在中華民國境內設有固定營業場所之營業人,其利用網路銷售勞務予中華民國境內或境外買受人者,應由主管稽徵機關依營業稅法第 40 條規定通知該營業人繳納營業稅或由該營業人依同法第 35 條規定報繳營業稅;銷售勞務如符合營業稅法第 8 條第 1 項規定者免徵營業稅;銷售勞務如符合營業稅法第 7條規定並得檢附相關證明文件申報適用零稅率 。

三、所得稅課稅規定:

2.利用網路接受上網者訂購貨物,再藉由實體通路交付:

(1) 在中華民國境內無固定營業場所及營業代理人之營利事業、教育、文化、公益、慈善機構或團體、或其他組織,於中華民國境外利用網路直接銷售貨物予境內買受人,並直接由買受人報關提貨者,應按一般國際貿易認定,非屬中華民國來源所得。

(2) 在中華民國境內有固定營業場所或營業代理人之營利事業、教育、文化、公益、慈善機構或團體、或其他組織,利用網路銷售貨物予中華民國境內或境外買受人,應依所得稅法第 3 條規定課徵營利事業所得稅。

(3) 其他利用網路銷售貨物者,依所得稅法相關規定辦理。

(4) 個人出售家庭日常使用之衣物、家具、自用小客車等,其交易之所得依所得稅法第 4 條第 1 項第 16 款規定免納所得稅,亦不發生課徵營業稅及營利事業所得稅問題。

四、營業登記:凡在中華民國境內利用網路銷售貨物或勞務之營業人 (包含個人以營利為目的,採進、銷貨方式經營者) ,除業依營業稅法第28條、所得稅法第 18 條辦竣營業登記或符合營業稅法第29條得免辦營業登記規定者外,應於開始營業前向主管稽徵機關申請營業登記。登記有關事項,應依營利事業登記規則之規定辦理 。

貳、網路拍賣營業人,何時需辦理設籍登記?

一、依台財稅字第10904512340號函,透過網路銷售貨物或勞務月銷售額達起徵點者,應即辦理稅籍登記:

1、個人以營利為目的,透過網路銷售貨物或勞務,其當月銷售額未達營業稅起徵點,得暫時免向國稅局申請稅籍登記,於當月銷售額達營業稅起徵點時,應即向國稅局申請稅籍登記;其於當月銷售額達營業稅起徵點之次月月底前始申請稅籍登記,或於次月月底前經查獲後始依限補辦稅籍登記者,國稅局應就已達起徵點當月 1日至稅籍登記前銷售額依法補徵營業稅,免依加值型及非加值型營業稅法第45條及第51條第 1項第 1款規定處罰。

2、前點營業人經國稅局核定查定計算營業稅額者,應就已達營業稅起徵點之月份,依實際交易資料查定銷售額及應納營業稅額。

3、廢止本部94年11月25日台財稅字第 09404577950號函。

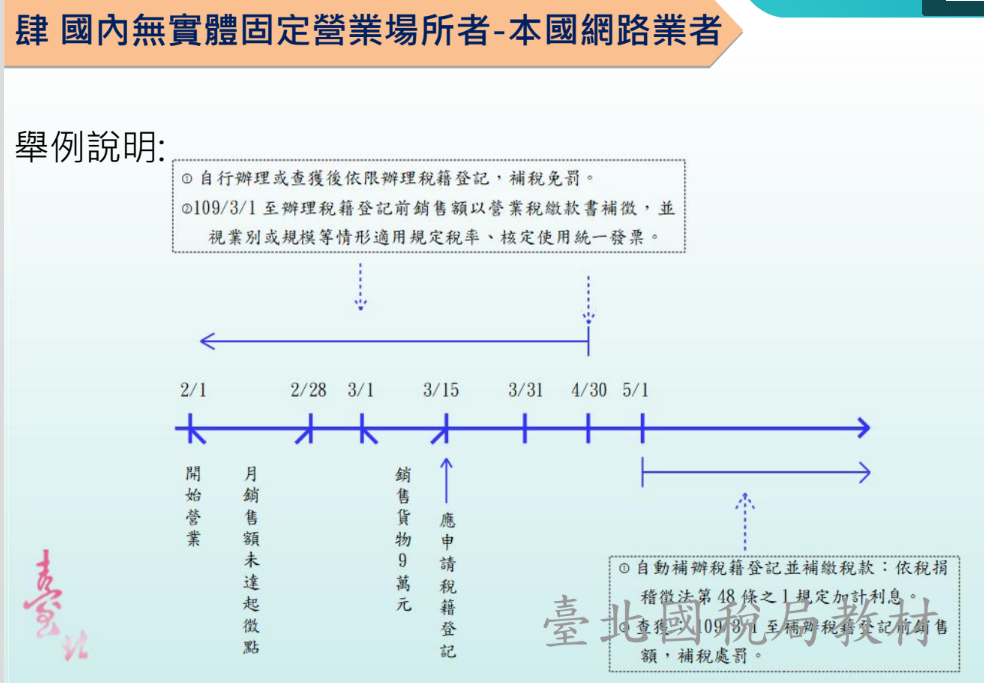

二、依上列例子說明:3/15達起徵點,故應於次月底(4/30)前辦理稅籍登記(營業稅)

1、於4/30前自行辦理稅籍登記:補稅+免罰。

2、於4/30前查獲後依限辦理稅籍登記:補稅+免罰。

3、於5/1自動補辦稅籍登記並補繳稅款,且未經查獲:補稅+加計利息。

4、 於5/1經查獲後辦理補報補繳: 補稅+罰鍰。

5、何謂起徵點:依網路賣家從事境內網路交易銷售貨物或勞務應注意事項:賣家全部於網路銷售貨物或勞務,每月銷售貨物的銷售額未超過新臺幣(下同)8萬元(銷售勞務者為4萬元),可以暫時免向國稅局辦理稅籍登記。如當月銷售額超過前揭標準,即應向國稅局辦理稅籍登記。

6、至於補營業稅是1%、還是5%:

(1)月營業額在8-20萬:由國稅局按銷售額依稅率1%,按季(每年1、4、7、10月月底前發單)課徵。

(2)月營業額在20萬以上:除依稅法規定免用統一發票者外,應使用統一發票,稅率為5%,但相關進項稅額可提出扣抵,且必須每2個月(分別為每年1 月、3月、5月、7月、9月、11月)向國稅局申報銷售額並自行繳納營業稅額。

7、月營業額20萬以上,是單月達20萬就要?還是平均六個月達20萬才算?

(1)平均每月20萬:依台財稅第7526254號函,使用統一發票之銷售額標準:訂定營業人使用統一發票銷售額標準為”平均“每月新台幣20萬元。說明:二、依據營業稅法第13條及同法施行細則第9條規定辦理。

(2)平均定義:依營業稅特種稅額查定辦法第3條第1項規定:主管稽徵機關查定前條營業人之銷售額,應每半年於一月及七月各查定一次。其有變更營業項目,擴大營業場所或營業狀況、商譽、季節性及其他必須調整銷售額之情形時,得隨時重行查定其銷售額。

(3)結論:前6個月平均達20萬時,才開始繳5%營業稅。