早年不動產課稅方式,土地按土地公告現值、房屋按房屋評定現值,當時還沒有實價登錄,所以只能按政府公告的現值課稅,而現值低於市價,致不動產稅負偏低。在稅負低、持有成本低、風險低、有利可圖的情況下,投機炒作興起,房價高漲情形依舊無解、民怨四起,年輕人買不起房,進而不婚不生,影響國家整體競爭力。

因而催生出實價登錄及房地合一稅1.0,讓不動產按實價課稅及用稅制來抑制不動產炒作,讓房地產價格真正回歸市場供需。而房地合一稅1.0自105/01/01施行至今,有許多漏洞需要堵上,進而在110/07/01,火速通過房地合一稅2.0。

不動產分為房屋及土地,在買賣時通常都是一併出售,不會分房屋及土地,但在課稅上,就有所不同,在”舊制”情況下:

- 個人持有情況下,房屋交易所得為個人財產交易所得,併入綜所稅課徵;土地交易所得課土地增值稅(按公告現值,非市價),免綜所稅。

- 營利事業持有情況下,房屋交易所得需課營業稅及營所稅;土地交易所得課土地增值稅(按公告現值,非市價)、免營所稅,但分配盈餘予股東時,股東之營利所得需課綜所稅。

- 結論是:舊制下,個人持有不動產比營利事業持有不動產有利,致產生個人營利行為建屋不做稅籍登記、興建多採合建分售、掛名地主情況大量興起。

這樣一來,國稅不就收不到稅了嗎?國稅局不會讓大筆稅負輕易溜走,賣個幾戶,國稅局還能睜一隻眼閉一隻眼就算了,但若為營利行為,則課稅方式會變成:

- 房屋部份:依台財稅字第10604591190號函令規定,個人購屋或將持有之土地建屋並銷售,若設有固定營業場所、具備營業牌號、經查有僱用員工協助處理房屋銷售事宜、具有經常性或持續性銷售房屋行為其中一項者,視為營利行為,依法課營業稅。

- 土地部份:若地主出售土地被認定為營利行為(詳財政部103/03/31台財稅字第10200587900號函),稅捐機關會以「經常且持續的營利行為」為由,認定個人出售土地之所得為獨資營利事業分配的營利所得,若以不動產投資開發之同業利潤標準淨利率10%計,個人綜所稅稅率最高40%計,稅負為收入的4%。若是隱名合夥所分配之土地款,就需認定為其他所得,沒有淨利率10%可以適用,若無法舉證成本費用情況下,全部土地款併入個人綜合所得稅內課徵,個人最高稅率為40%。

- 雖是如此,但在法律未改之情況下,致生此類稅務爭訟時有所聞、甚至在新聞版面也常出現,讓人民、行政機關都產生困擾。

_______________________________________________________________

新制下,房地又是如何課稅呢?

- 個人持有情況下,房地課房地合一稅、土地課土地增值稅。

- 營利事業持有情況下,房屋課營業稅、房地所得課房地合一稅、土地所得課土地增值稅。

新制情況下,似乎是讓課稅機制回復正常,那為何又要有房地合一2.0?原因在於房地合一1.0實施後,因法規建置不夠縝密完整,致產生有心人鑽法律漏洞而致生逃漏稅情事,故2.0修正主要有以下重點:

- 短期套利者課重稅

- 獨資、合夥組織之營利事業,其交易房地之所得,應由獨資資本主或合夥組織合夥人依個人規定申報及課徵房地合一所得稅,不計入獨資、合夥組織營利事業所得額。

- 法人比照個人課稅

- 擴大房地合一稅的課稅範圍,將預售屋及股權交易納入。

- 未提示取得、改良及移轉而支付之費用,由5%降至3%,並設天花板30萬為限。

- 境外法人延長課重稅一年

看來政府是出大絕招了,話雖如此,政府目的是打炒房、不是打房,所以以下族群仍不受影響:

- 維持稅率20%:包括非自願因素交易、合建分回房地交易、參與都更或危老取得後第一次移轉、營利事業興建房屋完成後第一次移轉。

- 維持稅率10%:自住房地持有並設籍滿六年(課稅所得400萬以下免稅)

先來介紹不同身份下稅率之差異,不論你是本國人、外國人、本國企業、外國企業,只要有房地交易所得,都要課房地合一稅,只是課稅規定有些不同。

所得稅法將納稅自然人區分為居住者和非居住者,不是用本國人、外國人來分;將納稅人法人分為總機構在中華民國境內之營利事業及總機構在中華民國境外之營利事業 (例如:外商在臺分公司)。

而什麼叫做非居住者?國稅局指出,所得稅法是定義居住者,不符居住者定義的,就稱為非居住者。依所得稅法第7條規定,中華民國境內居住的個人,指(1)在中華民國境內有住所,並經常居住中華民國境內者;(2)在中華民國境內無住所,而於一課稅年度內在中華民國境內居留合計滿183天者;非屬前述者為非中華民國境內居住的個人。

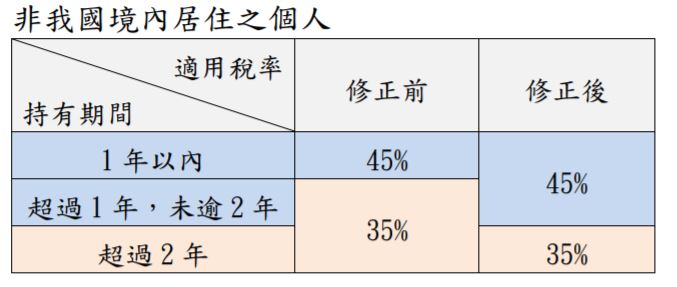

1.非居住者:

- 非居住者延長課重稅期間一年,由凡二年內出售者,其稅率45%、超過二年稅率35%。

- 非居住者無持有五年至十年20%的低稅率,相對不利。

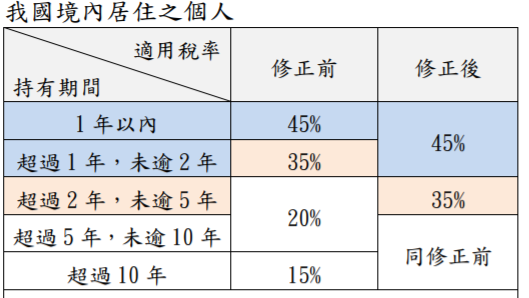

2.居住者:

- 這是此次修正重點,居住者延長課重稅期間, 凡二年內出售者,其稅率45%、超過二年至五年稅率35%,超過五年至十年20%,超過十年15%。

- 也就是說,要持有5年以上,才能享20%稅率,對投機客而言,等待時間太長相對不利。

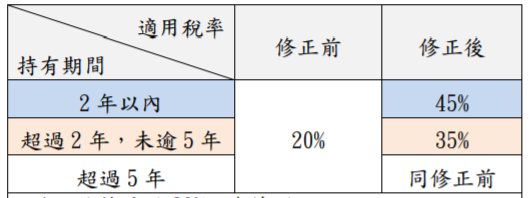

3. 總機構在中華民國境內之營利事業

- 營利事業不再按單一稅率20%課稅,而是依持有期間長短課稅。

- 凡二年內出售者,其稅率45%、超過二年至五年稅率35%,超過五年至十年20%。

- 最高稅率由20%大幅提高為45%

- 沒有像居住者一樣,有持有十年以上15%的優惠稅率可適用。

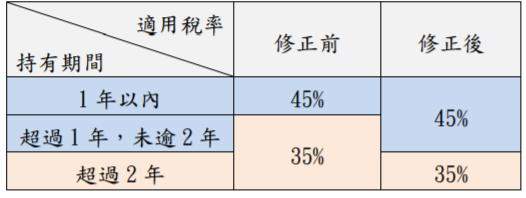

4. 總機構在中華民國境外之營利事業

- 境外法人延長課重稅期間一年,由凡二年內出售者,其稅率45%、超過二年稅率35%。

- 境外法人無持有五年至十年20%的低稅率,相對不利。

其他修正重點,下回分曉~