每每到了忙季

就有一種說不上來的疲憊跟倦怠

稅務申報的工作

申報正確只是基本

如何申報得好

才是能力的展現

我想做這行的會懂

瞭解你的客戶

方方面面要顧到

還有不停修改的法規

要申報前先上課

看看今年有哪些修法

也要瞭解客戶的行業特性

看看有什麼沒留意到的

客戶也有很多問題想問你

答不出來扣分

這些這些 都要花時間

才能服務好你的客戶

但面對殺價流血的記帳費

有時候就會覺得

親愛的客戶 別再砍價啦~

每每到了忙季

就有一種說不上來的疲憊跟倦怠

稅務申報的工作

申報正確只是基本

如何申報得好

才是能力的展現

我想做這行的會懂

瞭解你的客戶

方方面面要顧到

還有不停修改的法規

要申報前先上課

看看今年有哪些修法

也要瞭解客戶的行業特性

看看有什麼沒留意到的

客戶也有很多問題想問你

答不出來扣分

這些這些 都要花時間

才能服務好你的客戶

但面對殺價流血的記帳費

有時候就會覺得

親愛的客戶 別再砍價啦~

最近做了一件案件

有關建物補登的案件,才發現

過去建物保存登記並沒有非常精確

很多人也許不知道,保存登記是屬於任意登記

也就是法規並沒有強迫你一定要去登記

以前這件事大家也沒有很在意

但當台灣不動產價格逐年高漲時

多登記一坪,代表$$$

尤其以陽台補登最為常見

當然,也不只陽台,室內面積也可能可以補登

早期登記真的沒有像現在這麼仔細

所以大家可以留意自家的老房子

是不是有需要補登的情形

也許可以賺到好幾坪,若是在高房價地區

那真的是賺到了

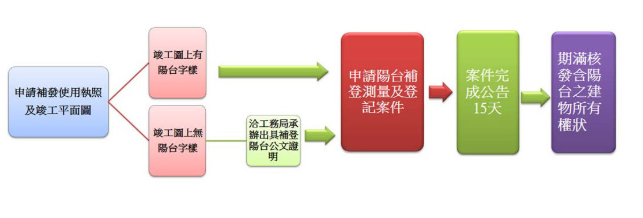

那現在我就開始來說明,補登的程序

就以陽台補登為例好了

資料來源:楠梓地政事務所網站

通常是到各地縣市政府的建築管理科申請,這二個都要申請有蓋章的

什麼意思呢~就是去申請正本出來之後,去大圖輸出行輸出(通常都很大一張)

竣工圖裡會有很詳細的平面圖,整棟的跟分層、分戶的。

之後再拿回建管科蓋與正本相符章。

看分戶的竣工圖,可以跟建物測量成果圖比對一下,就知道有沒有需要補登

一、要補登前,需要準備的資料有:

(一)、使用執照

(二)、竣工平面圖

(三)、身份證影本

(四)、建築管理科出具之陽台補登公文證明(各縣市不同,是否需要證明,要詢問)

(五)、建物所有權狀

通常申辦到完成時間沒有那麼快,因為地政事務所要先做測量,測量完後才可以做補登登記,而且還要公告15日,整個時間大致上要1-2個月

二、先至地政事務所申請建物測量+建物保存登記:

填寫申請書及繳交測量費用後,連同上面的文件,連件辦理建物測量及建物保存登記。

地所測量科人員會排定測量日,去實地勘測,勘測完成後,就會核發建物測量成果圖移請登記課辦理登記

登記課審查無誤後,公告15日,公告期滿無人異議即辦理登記,並核發建物所有權狀。

一、補登測量規費:

一般補登,建物位置圖測量費 4,000元+建物平面圖測量費1單位800元=4,800元。

若是陽台補登測量規費1000元。

二、登記規費,依使照所載工程造價及申請登記之建物面積核算權利價值,並以該權利價格千分之二計收登記規費。白話文就是,工程造價*建物面積。

三、製作新權利書狀費每張80元。

—來自八證會計師劉怡瑄會計師/地政士儀軒發佈於八證會計師劉怡瑄會計師/地政士儀軒的沙龍 https://vocus.cc/article/678df43dfd89780001ec5443