壹 、 簡介

運輸業之存在,有經濟交易行為就可能發生貨物移動,其能提供人員、貨物運送,產生「區域效用」 之從業者,皆可屬運輸事業範圍,故該業範園十分廣大,從個人計程車業到大眾運翰業如公共汽車、鐵路者,及國際運輸業如航空,輪船公司等皆是,以組織方式、經營業務,各不相同。而運輸業屬於勞務業性質,其業務主要於承攬運送,或提供運送或搬運勞務。故運輸業之收入,成本及費用等項目,均係提供勞務行為而發生,且每隨著服務品質、條件之不同,其內容甚大差異,而依其使用運輸工具而不同區分為陸運、海運、空運等三大類。

汽車貨運業則是以運送貨物為營業者,快遞、搬家公司均歸類於此。

貳 、 設立流程

(一) 所營事業代號查詢:

G101061 汽車貨運業

IZ12010 人力派遣業

(二) 公司設立應備文件:

1. 有限公司:

(1) 公司設立登記申請書

(2) 章程影本

(3) 其他機關核准函影本

(4) 股東同意書影本、董事同意書影本 ( 無董事長者免附 )

(5) 董事願任同意書影本(董事於股東同意書同意時免附)

(6) 建物所有權人同意書影本及所有權證明文件影本

(7) 會計師資本額查核報告書

(8) 股東資格及身分證明文件影本 ( 股東為本國公司或經登記之外國公司者免附 )

(9) 董事資格及身分證明文件影本

(10) 設立登記表 2 份

(11) 登記費:按章程所定資本總額每新臺幣四千元一元計算;登記費未達新臺幣一千元者,以新臺幣一千元計收

2. 股份有限公司:

(1) 公司設立登記申請書

(2) 章程影本

(3) 其他機關核准函影本

(4) 發起人會議事錄影本

(5) 董事會議事錄或董事同意書影本

(6) 董事、監察人及董事長願任同意書(政府股東指派之董事、監察人免附)影本

(7) 發起人名冊影本

(8) 會計師資本額查核報告書

(9) 發起人資格及身分證明文件影本

(10) 董監事資格及身分證明文件影本

(11) 建物所有權人同意書影本及所有權證明文件影本

(12) 設立登記表 2 份

(13) 按其實收資本額每新臺幣四千元一元計算,而未達一千元者,以一千元計收

3. 商號 :

(1) 行號名稱預查申請

(2) 刻行號章(大章)、負責人章(小章)

(3) 負責人及全體合夥人身份證正反面影本一份

(4) 合夥契約書一份 (獨資則不需提供)

(5) 房屋使用同意書影本

(6) 房屋所有權證明影本 (房屋稅單、謄本、權狀…等,擇一即可)

(7) 申請銀行存款證明 ( 商號資本額超過25萬才需要此步驟 , 低於25萬則免 )

(8) 商業設立登記(核准後取得商業登記主管機關之核准函與抄本)

(9) 國稅局營業人設立登記(核准後取得轄管國稅局之營業人設立登記核准函)

(10) 國稅局申領營業人使用統一發票購票證

(11) 進出口登記(有進出口業務需求者方須辦理)

(一) 中央目的事業主管機關:

交通部

(二) 受理許可申請之機關:

所在地公路監理機關

(三) 公司登記前應先經許可之登記項目:

1. 設立或新增本項營業項目組織變更

2. 組織變更

3. 公司名稱變更

4. 代表公司負責人變更

5. 增資(發行新股)、減資

6. 公司所在地變更

7. 停業

8. 解散

(四) 商業登記前應先經許可之登記項目:

1. 設立或新增本項營業項目

2. 組織變更

3. 名稱變更

4. 負責人變更

5. 增資、減資

6. 所在地變更

7. 停業

8. 歇業登記

(五) 可否以行號 ( 獨資合夥)方式設立?

可以,例如: 「 XX貨運行、搬家行 」

但貨運個人行號的名稱只能用負責人姓名,然後再加上「個人小貨車貨運行」。也就是說要用「xx x 個人小貨車貨運行」。

(六)法規依據:

公路法第37條第一項第三款

公路法第38條

公路法第39條第一項、第二項

公路法第46條第一項

汽車運輸業管理規則第23條

汽車運輸業管理規則第25條

(七) 應備文件 :

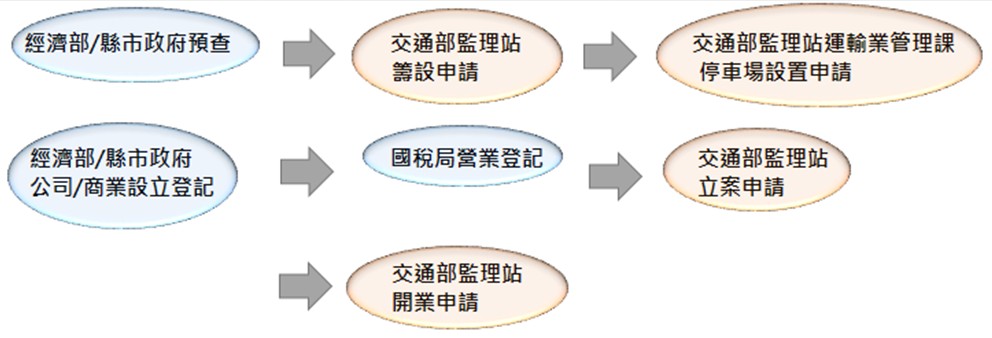

1. 籌設申請 :

(1) 一般國民申請:

A. 汽車運輸業籌設申請書

B. 負責人身分證正反面影本1份(請於空白處蓋章並加註「與正本相符」)

C. 公司名稱預查表

(2) 外資投資申請:

A. 汽車運輸業籌設申請書

B. 負責人身分證件影本

C. 經濟部投審會或交通部核准設立汽車運輸業公文。(非外資投資設立者免附)

(3) 公司行號兼營申請:

A. 汽車運輸業籌設申請書

B. 負責人身分證件影本

C. 公司或商業登記證明文件影本

D. 經濟部投審會或交通部核准設立汽車運輸業公文(非外資投資設立者免附)

E. 股東同意文件:

(A) 有限公司:股東會議決議書或合夥人同意書

(B) 股份有限公司:股東會議事錄、董事會議事錄(需載明同意變更之事項)及簽到簿影本

2. 停車場設置申請 : (檢具下列證件1式4份)

(1) 運輸業設置停車場申請書

(2) 土地租賃契約書

(3) 土地所有權狀影本

(4) 最近3個月內地籍圖謄本

(5) 最近3個月內土地登記謄本

(6) 最近3個月內土地使用分區證明書

(7) 停車處所位置圖

(8) 當地縣市政府同意設置文件

(9) 最近3個月內土地複丈成果圖

(10) 公司(行號)主管機關核准登記之公文影本

(11) 有效當地商業同業公會會員證影本

(12) 停車格位配置圖(符合車輛出入、動線規劃設置)

(13) 地主身分證影本

3. 立案申請 :

(1) 汽車運輸業立案申請書及原核准籌設函影本

(2) 公司、行號主管機關核准登記之公文(含公司登記表)影本

(3) 公司章程

(4) 股東名冊及負責人身分證(正反面)影本

(5) 營業處所合法房屋證明(房屋稅繳納收據、建物所有權狀或建物登記謄本)及房屋租賃契約(需1年以上)影本

(6) 停車場核准文件影本

(7) 車輛委託保養契約及保養廠商商業登記證明文件影本

(8) 購置車輛證明文件影本(如購車合約)

(9) 公司之地址、門牌、招牌(需與公司登記名稱相符)及辦公室內部設施照片

(10) 小客車租賃契約樣本(含附表),請依交通部訂頒之「小客車租賃業定型化契約範本」印製

(11) 備註 :

A. 經核准籌備之汽車運輸業,應自核准之日起,六個月內籌備完竣。

B. 汽車運輸業應於籌備期間依法辦理公司或商業登記,並報請該管公路主管機關核准發給汽車運輸業營業執照及公路汽車客運業之營運路線許可證後,方得開始營業或通車營運。

C. 汽車運輸業經核准籌備後,如因特殊情形未能如期籌備完成時,得報請該管公路主管機關准予延期,以六個月為限,逾期撤銷其核准籌備。其為公路汽車客運業或市區汽車客運業者,並應公告重行受理申請。

4. 開業申請 :

(1) 申請書

(2) 公司或商業登記證明文件影本

(3) 有效公會會員證影本

(4) 車輛清冊(附車牌號碼、車種、廠牌、型式、年份、引擎號碼)

(5) 汽車運輸業營業執照影本

備註 : 汽車運輸業自領得汽車運輸業營業執照之日起,公路汽車客運業或汽車路線貨運業自領得營運路線許可證之日起,均應於一個月內開始營業或通車營運,並檢附公會核發之有效會員證影本報請公路主管機關備查。除因天災、事變或其他不可抗力,得報請該管公路主管機關核准,俟其原因消失後即開始營業或通車營運外,逾期廢止其汽車運輸業執照,並吊銷其全部營業車輛牌照或廢止其營運路線許可證。

(八) 資本額及車輛限制 :

1. 汽車貨運業:

(1) 資本額:新台幣二千五百萬元以上

(2) 車輛數:全新貨車二十輛以上,並得視營運需要購置聯結車並同貨車計算

2. 專辦搬家業務:

(1) 資本額:新台幣一千萬元以上

(2) 車輛數:全新貨車八輛以上,並得視營運需要購置聯結車並同貨車計算

(3) 備註 : 汽車貨運業專辦搬家業務者公司名稱應標明「搬家」,業務範圍以從事搬家業務為限。

3. 經營地點為金門、連江地區 :

(1) 資本額:新台幣一千萬元以上

(2) 車輛數:全新貨車五輛以上

4. 個人小貨車貨運行 :

(1) 資本額:不限制

(2) 車輛數:以自購小貨車一輛為限,其車齡不得超過二年

(3) 停車場使用證明申請 :

A. 申請書(沒有固定格式)

B. 土地租賃契約書

C. 同意書

D. 地方交通局同意函

E. 雙方公司設立登記函及登記表(請停車場公司提供商業處核准函+公司登記表)

F. 停車場登記證

G. 停車格數管控表(請停車場提供,要註明所租的車格位置)

(4) 備註 :

A. 小貨車只能由負責人開,且具有職業駕照。

B. 買車合約要用行號名稱及統編,公司還沒完成設立前可以先跟車行說明一下,之後再改合約。

C. 貨運個人行號的名稱只能用負責人姓名,然後再加上「個人小貨車貨運行」。也就是說要用「xx x 個人小貨車貨運行」。

D. 如車子是5噸,要確認是不是6公尺以下,以下是小貨車,以上變成大貨車。

E. 只能獨資,不能合夥。

F. 登記在家裡,一樣要照門牌、招牌、辦公桌。

G. 如果行號設在台北,停車場可以租在桃園、新北、基隆、宜蘭,不一定要在台北。

H. 負責人和公司登記地址要在同一縣市

I. 個人經營小貨車貨運業者,應領有小型車職業駕駛執照,並應在該管公路監理機關轄區內設有戶籍。其戶籍如有遷移變更時,應向當地公路監理機關報備。個人經營小貨車貨運業車輛牌照之使用以原申請人為限,不得轉讓其他個人或公司行號。

J. 個人經營小貨車貨運業者,除其具有小型車職業駕駛執照之配偶及同戶直系親屬得輪替駕駛營業外,不得僱用他人或將車輛交予他人駕駛營業,但如因疾病或其他重要事故,本人不能駕駛營業,需僱用他人替代時,其僱用人應領有小型車職業駕駛執照並應檢具有闟證明報請當地公路監理機關核准後,才可替代駕駛營業。

K. 個人經營小貨車貨運業者,經吊銷、註銷駕駛執照者,撤銷其汽車運輸業營美執照,並吊銷其營業車輛牌照。個人經營小貨車貨運業者之車輛,因轉讓其他個人或公司行號或末經核准僱用他人駕駛,經撤銷其汽車運輸業營業執照及吊銷其營業車輛牌照,三年內不得再申請個人經營小貨車貨運業。

參、 稅務申報

| 110年度標準代號 | 小業別 | 擴大書審 純益率 | 所得額

標準 | 同業利潤標準 |

| | | | | 毛利率 | 費用率 | 淨利率 |

| | 汽車貨運業 | | | | | |

| 4940- -12 | 搬家運送服務 | 4 | 6 | 32 | 25 | 7 |

| 4940- -99 | 其他汽車貨運 | 4 | 6 | 32 | 25 | 7 |

肆、財政部新聞稿

個人以靠行過戶貨車承攬業務 收入併入貨運行報繳營業稅

財政部國稅局表示,個人以已靠行過戶於汽車貨運行之貨車,承攬托運業務取得之收入,應列為該汽車貨運行之收入報繳營業稅。

國稅局指出,依加值型及非加值型營業稅法第1條規定,銷售貨物或勞務及進口貨物,均應課徵營業稅;而所謂銷售勞務,依同法第3條第2項本文規定,係指提供勞務予他人,或提供貨物與他人使用、收益,以取得代價者。故營業人如提供貨車幫人托運物品取得托運收入者,應報繳營業稅。

國稅局說明,又靠行車之貨車車主,如將貨車登記過戶為汽車貨運行參加營運,該貨車即屬汽車貨運行之資產,其因營運而生之稅捐繳納義務,自以汽車貨運行為納稅義務人。是以,個人以已靠行且完成過戶予汽車貨運行之貨車,承攬托運業務而取得之收入,應列為汽車貨運行之收入,課徵營業稅。

國稅局進一步說明,有接受個人貨車車主將貨車靠行,且完成登記過戶之汽車貨運行應留意,個人貨車車主承攬業務所取得之收入,屬汽車貨運行之收入,應開立發票及報繳營業稅。如漏開發票及報繳營業稅,依稅捐稽徵法第48條之1第1項第2款規定,應自動補報並補繳所漏稅款,以免受罰;若經查獲,除補徵本稅外,並應依加值型及非加值型營業稅法第51條第1項第3款規定,裁處罰鍰。 發布日期 : 2020年8月11日

伍、資料來源:

一、特殊業稅務興會計實務(二)/ 張正仁編著

二、臺北市商業處公司登記主題網

三、壹北市商業處商業登記主題網

四、公司與商業登記前應經特許業務暨項目查詢服務平台

五、經濟部商業司商工登記公示資料查詢服務

六、財政部賦稅署

七、財政部國稅局

八、臺北市區監理所