-

彙整

- 2024 年 11 月

- 2024 年 10 月

- 2024 年 9 月

- 2024 年 8 月

- 2024 年 7 月

- 2024 年 6 月

- 2024 年 4 月

- 2024 年 3 月

- 2024 年 2 月

- 2024 年 1 月

- 2023 年 12 月

- 2023 年 11 月

- 2023 年 9 月

- 2023 年 8 月

- 2023 年 7 月

- 2023 年 6 月

- 2022 年 12 月

- 2022 年 11 月

- 2022 年 10 月

- 2022 年 9 月

- 2022 年 4 月

- 2022 年 3 月

- 2022 年 2 月

- 2022 年 1 月

- 2021 年 12 月

- 2021 年 11 月

- 2021 年 10 月

- 2021 年 9 月

- 2021 年 8 月

- 2021 年 7 月

- 2021 年 6 月

- 2021 年 4 月

-

其他操作

營建廢棄物共同清理業設立流程及財稅處理

壹、簡介

營建廢棄物共同清除處理機構(以下簡稱共同清理機構),指由營造業及其他經中央主管機關指定與營建有關之事業,共同投資合作或聯合具清除、處理該類廢棄物意願之業者加入投資所設立之機構。本規定所稱之事業廢棄物不含有害廢棄物。營建廢棄物共同清理機構清除、處理廢棄物之種類共分為甲級及乙級。

貳、設立流程

(一) 所營事業代號查詢:

J101101 營建廢棄物共同清理業

J101040 廢棄物處理業

J101030 廢棄物清除業

J101090 廢棄物清理業

(二) 公司設立應備文件:

1. 有限公司:

(1) 公司設立登記申請書

(2) 章程影本

(3) 其他機關核准函影本

(4) 股東同意書影本、董事同意書影本 ( 無董事長者免附 )

(5) 董事願任同意書影本(董事於股東同意書同意時免附)

(6) 建物所有權人同意書影本及所有權證明文件影本

(7) 會計師資本額查核報告書

(8) 股東資格及身分證明文件影本 ( 股東為本國公司或經登記之外國公司者免附 )

(9) 董事資格及身分證明文件影本

(10) 設立登記表 2 份

(11) 登記費:按章程所定資本總額每新臺幣四千元一元計算;登記費未達新臺幣一千元者,以新臺幣一千元計收

2. 股份有限公司:

(1) 公司設立登記申請書

(2) 章程影本

(3) 其他機關核准函影本

(4) 發起人會議事錄影本

(5) 董事會議事錄或董事同意書影本

(6) 董事、監察人及董事長願任同意書(政府股東指派之董事、監察人免附)影本

(7) 發起人名冊影本

(8) 會計師資本額查核報告書

(9) 發起人資格及身分證明文件影本

(10) 董監事資格及身分證明文件影本

(11) 建物所有權人同意書影本及所有權證明文件影本

(12) 設立登記表 2 份

(13) 按其實收資本額每新臺幣四千元一元計算,而未達一千元者,以一千元計收

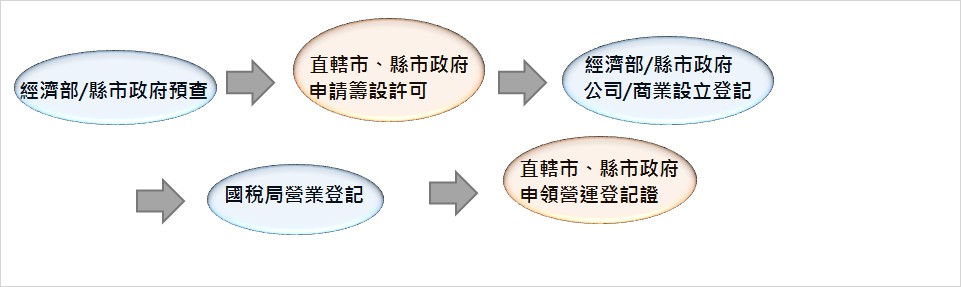

(一) 中央目的事業主管機關:

內政部營建署

(二) 受理許可申請之機關:

直轄市、縣(市)政府

(三) 公司登記前應先經許可之登記項目:

1. 設立或新增本項營業項目

2. 公司名稱變更

3. 代表公司負責人變更

4. 公司所在地變更

5. 解散

(四) 商業登記前應先經許可之登記項目:

1. 設立或新增本項營業項目

2. 名稱變更

3. 負責人變更

4. 所在地變更

5. 歇業登記

(五) 法規依據:

1. 申請籌設許可 :

《申請籌設共同清理機構者,應於直轄市、縣市政府核發設立許可函後6個月內,完成公司或商業登記。但有正當理由者,得申請延期6個月,以1次為限》

(1) 營建廢棄物共同清除處理機構設立申請書

(2) 資本額證明文件:必須出具在金融機構以公司 / 商業籌備處名義開戶之存款證明書,並有會計師之簽證證明

(3) 投資者名冊(含姓名、公司/商業名稱、統一編號或身分證字號、投資資本比例及共同關係等相關資料,並檢附該公司/商業營利事業登記證及身分證影本。

(4) 廢棄物清理設施與設備規格功能及處理能力說明書。

(5) 廢棄物清理設施用地土地權利證明文件,檢附土地登記謄本、地籍圖謄本、土地使用分區證明及土地使用權同意書。

(6) 專業技術人員資格證明文件

(7) 工程計畫說明書

(8) 污染防治計畫書

(9) 營運管理計畫說明書

(10) 廢棄物最終處置方式

2. 申領營運登記證 :

《共同清理機構應於領得公司或商業登記證明文件後3個月內,檢具下列文件,向直轄市、縣市政府申請核發營運登記證,未於前項規定期限內申請者,直轄市、縣市政府應廢止其設立許可。但有正當理由者,得申請延期3個月,並以1次為限。》

(1) 營建廢棄物共同清除處理機構營運登記證申請書

(2) 設立許可函(由直轄市、縣市政府核發)

(3) 公司或商業登記證明文件

(4) 廢棄物處理設施完工驗收證明文件(應檢附之完工照片、竣工圖說、處理流程圖、設備及管線配置圖等由直轄市、縣市政府定之)

(5) 廢棄物最終處置去處同意文件

(6) 其他經直轄市、縣市政府指定應備之文件(例如 : 環保主管機關出具之事業廢棄物清理計畫書核准函、水污染防治措施計畫核准函及空氣污染防制計畫核准函影本等,由直轄市、縣市政府定之)

(7) 專業技術人員如於申請過程有異動時其資料應一併檢附

3. 申請須知 :

(1) 須負責人親簽及蓋私章,並應與公司代表人相同

(2) 公司/商業名稱:須標示「營建廢棄物共同清除處理」

(3) 公司地址應與營業處所相同

(4) 專業技術人員之名冊及資格證明文件,證明須檢附本人之身分證正反面影本,並於證書影本加蓋公司負責人印章,註明「影本與正本相符」以示負責,地址應寫持證人之住址,「電話」應填寫持證人之公司/商業電話。專任技術人員應為專任專職,不得同時任職於二家以上共同清理機構。

(一) 甲級:

1. 新臺幣一千五百萬元以上

2. 清除、處理廢棄物之設施及設備

3. 廢棄物清除處理設施用地面積合計二公頃以上

4. 置有專業技術人員一人以上

(二) 乙級:

1. 新臺幣一百萬元以上

2. 清除、處理廢棄物之設施及設備

3. 廢棄物清除處理,設施用地面積合計零點五公頃以上

4. 置有專業技術人員一人以上

可以,例如 : XX企業社

參、稅務申報

| 110年度標準代號 | 小業別 | 擴大書審 純益率 | 所得額 標準 | 同業利潤標準 | ||

| 毛利率 | 費用率 | 淨利率 | ||||

| 廢棄物清除業 | ||||||

| 3811- -13 | 建築廢棄物清除 | 6 | 9 | 51 | 38 | 13 |

| 廢棄物處理業 | ||||||

| 3821- -11 | 一般事業廢棄物處理 | 6 | 10 | 43 | 30 | 13 |

肆、資料來源:

一、內政部營建署

二、臺北市商業處公司登記主題網

三、臺北市商業處商業登記主題網

四、公司與商業登記前應經特許業務暨項目查詢服務平台

五、經濟部商業司商工登記公示資料查詢服務

公寓大廈管理服務業設立流程及財稅處理

壹 、簡介

物業管理中的『物業』,是指人工形成的東西且含有其固有及使用價值。凡是透過組織進行規劃、任用及控制的方法,針對建物設備營業與管制需求,進行維護管理都可稱為物業管理的行為。管理是指管制公寓大廈之使用,將公寓大廈發揮其最大效用以 及確保設備使用上之安全。

公寓大廈安全維護是指大樓本身和周邊事故或災害預防,即是建物門禁安全,周邊環境巡護和車輛管制等單純警衛安全維護。舉凡公共衛生、安寧及安全,都與居住安寧和社區生活緊密結合,都屬於安全維護之範疇。一般的物業管理公司皆以維護不動產為出發點,提供辦公大樓、住宅社區、住戶公共設施專業之維護管理與經營,使建築物能維持旺盛的生命力。管理維護的功能在於:

1. 維持建物機能:結構完整、機能正常。

2.塑造良好環境:清潔、安全、舒適、具吸引力。

3.創造建物附加價值。

4.社區整體營造。

5.執行事務運作:財務收支、行政管理。

貳 、 設立流程

(一) 所營事業代號查詢:

I801011 公寓大廈管理服務業

(二) 公司設立應備文件:

1. 有限公司:

(1) 公司設立登記申請書

(2) 章程影本

(3) 其他機關核准函影本

(4) 股東同意書影本、董事同意書影本 ( 無董事長者免附 )

(5) 董事願任同意書影本(董事於股東同意書同意時免附)

(6) 建物所有權人同意書影本及所有權證明文件影本

(7) 會計師資本額查核報告書

(8) 股東資格及身分證明文件影本 ( 股東為本國公司或經登記之外國公司者免附 )

(9) 董事資格及身分證明文件影本

(10) 設立登記表 2 份

(11) 登記費:按章程所定資本總額每新臺幣四千元一元計算;登記費未達新臺幣一千元者,以新臺幣一千元計收

2. 股份有限公司:

(1) 公司設立登記申請書

(2) 章程影本

(3) 其他機關核准函影本

(4) 發起人會議事錄影本

(5) 董事會議事錄或董事同意書影本

(6) 董事、監察人及董事長願任同意書(政府股東指派之董事、監察人免附)影本

(7) 發起人名冊影本

(8) 會計師資本額查核報告書

(9) 發起人資格及身分證明文件影本

(10) 董監事資格及身分證明文件影本

(11) 建物所有權人同意書影本及所有權證明文件影本

(12) 設立登記表 2 份

(13) 按其實收資本額每新臺幣四千元一元計算,而未達一千元者,以一千元計收

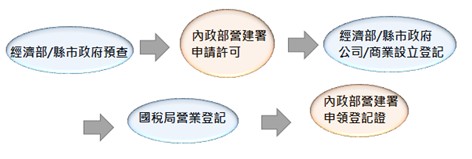

(一) 中央目的事業主管機關:

內政部營建署

(二) 受理許可申請之機關:

內政部營建署

(三) 公司登記前應先經許可之登記項目:

1. 設立或新增本項營業項目

(四) 法規依據:

1. 內政部營建署 – 申請許可 :

《管理維護公司於領得許可證件後,應於六個月內辦妥公司登記;如有正當理由者,得申請延期一次。但不得超過三個月。管理維護公司逾期未辦妥公司登記者,由中央主管機關廢止其許可。》

(1) 申請人身分證影本

(2) 申請書

(3) 資本額證明

A. 如為原有公司變更名稱,可以原公司出具實收資本額切結書及公司設 立(變更)登記表影本為之。

B. 如為新設立公司,必須出具會計師簽證之查核報告書及存款證明書。

(4) 事務管理人員與技術服務人員之名冊及資格證明文件:

A. 公寓大廈事務管理人員 4 人以上、及技術服務人員 4 人以上(不得為同一類技術服務人員)。

B. 上列名冊登錄人員應檢附認可證正、影本及本人身分證正反面影本, 並加註本人之簽名蓋章,認可證正本查核後返還。

(5) 受託管理維護計畫書:參考公寓大廈管理服務人管理辦法第 15 條規定之服務範圍,自行填寫,並註明「若公司營業項目涉及保全、門禁等非公寓大廈管理維護公司之服務範圍者,須委由相關合法之公司機構辦理」。

(6) 其他經中央主管機關認為必要文件

A. 公司登記預查名稱申請表影本。

B. 新設立公司須檢附發起人會議記錄、董事會議記錄或股東同意書、及 公司章程。

(7) 應注意事項:

A. 管理服務人員具有二種以上認可資格者,仍以一人計算。

B. 公寓大廈管理服務人員不得同時任職於 2 家以上管理維護公司。

C. 以上影本要蓋申請人印章,並註明「與正本相符」,以示負責。

D. 身分證影本正、反面請影印於同一面,並請本人簽名或蓋章。

2. 內政部營建署 – 申領登記證 :

《管理維護公司於辦理公司登記後六個月內,應檢附下列文件,向中央主管機關申領登記證,始得營業。管理維護公司未依前項規定期限辦妥申領登記證者,中央主管機關應廢止其許可。管理維護公司於申領公寓大廈管理維護公司登記證時,其原許可申請書記載事項有變更者,應併同辦理變更許可。管理維護公司遺失登記證時,應申請補發。》

(1) 申請書

(2) 原許可核准函

(3) 公司登記證明文件

須在新台幣壹仟萬元以上,並應與資本證明文件記載相符。

否,名稱標明專業、且限以「公司」型態經營(備註:公司名稱應標明「公寓大廈管理維護」字樣)

参 、 稅務申報

| 110年度標準代號 | 小業別 | 擴大書審 純益率 | 所得額 標準 | 同業利潤標準 | ||

| 毛利率 | 費用率 | 淨利率 | ||||

| 其他服務業 | ||||||

| 9499- -00 | 未分類其他組織 | 4 | 5 | 18 | 12 | 6 |

肆、 財政部新聞稿

一、大樓管理員簽收稅單為合法送達喔!

財政部高雄國稅局表示:A公司逾期繳納稅款新臺幣(下同)20萬元,繳納時被加徵滯納金3萬元,A公司不服,申請復查,主張該稅單是大樓管理員簽收的,未即時交付,導致逾期繳納,請求免除滯納金。該局以大樓管理員與受雇人相當,如經管理員簽收,即認已交付受雇人而發生合法送達的效力,至於該管理員何時轉交稅單,對合法送達效力不生影響,乃復查決定駁回,A公司未提起訴願而確定在案。

該局提醒納稅義務人,一般公寓大樓為謀全體住戶的方便,多設有管理委員會並雇用管理員代收文件,管理員簽收就發生送達效力,所以應注意各項文件的收受,以免加徵滯納金。 高雄國稅局 發布日期 : 109.05.01

二、大廈管理委員會收取公共基金及管理費之孳息是否應扣繳所得稅?

收取公共基金及管理費之孳息是否應扣繳所得稅?

財政部高雄國稅局表示,管委會之成立經管轄主管機關備查,且僅對住戶收取公共基金及相關管理費用,並無任何營利收入,其以管委會名義設立專戶儲存公共基金或管理費用之孳息免扣繳所得稅款。管委會得備齊主管機關核准報備公文書及公寓大廈管理組織報備證明、組織章程或住戶管理規約,向所轄分局、稽徵所申請核發利息所得免扣繳稅款證明。惟除收取管理費之外,如尚有其他營利收入,應依所得稅法第71條規定辦理結算申報。

該局另舉例補充說明,A大廈管委會與他人訂立租賃契約,將大樓外牆、屋頂、陽台出租,其收取之租金收入歸入管委會基金部分,係屬管委會銷售勞務之收入,應依法辦理稅籍登記並課徵營業稅。 高雄國稅局 發布日期 : 110.11.11

三、大樓管理顧問公司收取保全費用要開立發票嗎?

甲公司承攬社區大樓保全業務,每月收取服務費用新臺幣(下同)35萬元〔含人事薪資費用30萬元及行政管銷費用5萬元〕,甲公司僅就行政管銷費用5萬元開立發票,經國稅局查獲認定承攬期間短開發票約800萬元,補徵稅額40萬元,並處罰鍰60萬元。甲公司不服,主張所承攬社區大樓服務型態為顧問方式,合約書明確記載工作人員薪資費用每月30萬元,該公司僅代收轉付大樓保全人員薪資費用,不應列為收入。

國稅局指出,大樓管理顧問公司向大樓管理委員會收取費用,支付與大樓保全人員之薪資,是否為加值型及非加值型營業稅法(下稱營業稅法)的課稅範圍?可就大樓管理顧問公司與保全人員間有無僱傭關係來判斷,例如,簽訂合約內容之權利義務關係、大樓保全人員參加勞工保險或全民健康保險之投保單位等相關資料。如大樓管理顧問公司與保全人員間有僱傭關係,則其向大樓管理委員會收取之人事薪資費用,非屬代收代付性質,係屬大樓管理顧問公司銷售額一部分,應依法課徵營業稅。

該局提醒納稅人,營業稅法所定之銷售額,為營業人銷售貨物或勞務所收取之全部代價,包括營業人在貨物或勞務價額外收取之一切費用,開立發票時應予注意,避免漏開遭補稅處罰。 高雄國稅局 發布日期 : 108.07.16

伍、資料來源:

一、中華民國財政部

二、臺北市商業處公司登記主題網

三、臺北市商業處商業登記主題網

四、公司與商業登記前應經特許業務暨項目查詢服務平台

五、經濟部商業司商工登記公示資料查詢服務

六、內政部營建署