壹、簡介

冷凍空調業,係指從事冷凍、冷藏、空氣調節、環境控制、潔淨室、冰水主機、儲能設備、通風換氣設備等之製造及其相關工程之規劃、設計、監造、鑑定、檢驗、施工、安裝、測試、維護、保養等項目之事業。例如:大樓中央空調、冰水主機、工業製程冷卻、製程恆溫恆濕、熱泵工程、設計承裝定期保養及空調周邊附屬配件等。

相關工程之規劃、設計、監造應依照技師法及相關法令規定辦理。

冷凍空調業共分特、甲、乙、丙四等。

經營冷凍空調業,要經中央主管機關許可,才得申請公司或商業之設立或變更登記;並應於公司或商業之設立或變更登記後,向中央主管機關申請冷凍空調業登記證書。

貳、設立流程

一、登記前應經特許之許可流程介紹

(一) 所營事業代號查詢:

E602011 冷凍空調工程業

CB01071 冷凍空調設備製造業

(二) 中央目的事業主管機關:

經濟部工業局

(三) 受理許可申請之機關 :

經濟部中部辦公室第一科

(四) 公司登記前應先經許可之登記項目:

設立或新增本項營業項目

(五) 商業登記前應先經許可之登記項目:

設立或新增本項營業項目

(六) 法規依據:

二、設立流程應備文件 :

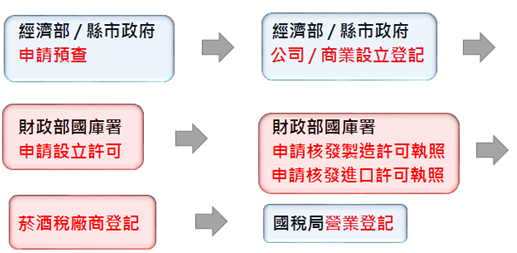

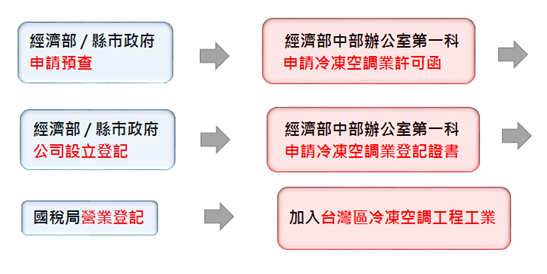

(一)第一階段 : 申請所營事業預查

新籌設公司(商業)向經濟部中部辦公室(各縣市政府)申辦公司(商 業)名稱及所營事業登記預查;已設立公司(商業)向經濟部中部辦公 室(各縣市政府)申辦公司(商業)變更名稱或所營事業登記預查。

(二)第二階段 : 申請冷凍空調業許可函

1. 申請書

2. 許可(重新許可)自行查檢表

3. 公司名稱預查表(或公司變更名稱或所營事業登記預查申請表)

4. 登記資本額證明文件影本

5.負責人國民身分證正反面影本

6.申請特等、甲等、乙等者應就下列經歷或能 力證明文件,擇一檢附(等級變更重新許可 亦同):

(1)一次製造或安裝之經歷證明文件:

A.銷售或承攬工程契約書

B.統一發票影本或結算證明書

C.簽收單、驗收單或完工證明

(2)一次製造或安裝之能力證明文件:

A.聘僱專任技師或技術士之年資及經驗服務證明書(需經公證或認證)

7. 預定聘僱專任技師及技術士名冊

8. 預定聘僱專任技師及技術士證書正反面影本及國民身分證正反面影本

9. 審查費:新臺幣500元整

(三)第三階段 : 申請公司(商業) 設立(或變更)登記

1. 有限公司:

( 1 ) 公司設立登記申請書

( 2 ) 章程影本

( 3 ) 其他機關核准函影本

( 4 ) 股東同意書影本、董事同意書影本 ( 無董事長者免附 )

( 5 ) 董事願任同意書影本(董事於股東同意書同意時免附)

( 6 ) 建物所有權人同意書影本及所有權證明文件影本

( 7 ) 會計師資本額查核報告書

( 8 ) 股東資格及身分證明文件影本 ( 股東為本國公司或經登記之外國公司者免附 )

( 9 ) 董事資格及身分證明文件影本

( 10 ) 設立登記表 2 份

( 11 ) 登記費:按章程所定資本總額每新臺幣四千元一元計算;登記費未達新臺幣一千元者,以新臺幣一千元計收

2. 股份有限公司:

( 1 ) 公司設立登記申請書

( 2 ) 章程影本

( 3 ) 其他機關核准函影本

( 4 ) 發起人會議事錄影本

( 5 ) 董事會議事錄或董事同意書影本

( 6 ) 董事、監察人及董事長願任同意書(政府股東指派之董事、監察人免附)影本

( 7 ) 發起人名冊影本

( 8 ) 會計師資本額查核報告書

( 9 ) 發起人資格及身分證明文件影本

( 10 ) 董監事資格及身分證明文件影本

( 11 ) 建物所有權人同意書影本及所有權證明文件影本

( 12 ) 設立登記表 2 份

( 13 ) 按其實收資本額每新臺幣四千元一元計算,而未達一千元者,以一千元計收

(四) 第四階段 : 申請冷凍空調登記證書 ( 所附影本均須與正本相同,並於影本註明「與正本相同」及加蓋公司(商業)及負責人印章 )

1.冷凍空調業申請登記證書申請書

2. 申請登記證書自行查檢表

3. 許可函影本

4. 已辦妥變更登記之公司或商業登記證明文件影本

5. 聘僱專任技師及技術士名冊

6. 聘僱專任技師及技術士證書正反面影本

7. 聘僱專任技師及技術士最近 5 年內勞工被保險人投保 資料表(明細)影本

8. 審查費及證照費:新臺幣 3,000 元整

(五) 第五階段 : 申請加入台灣區冷凍空調工程工業同業公會

( 領有登記證書後一個月內加入 )

三、資本額及專業人員條件 (一次到位條件) :

(一) 特等:

- 登記資本額新臺幣二千萬元以上。

- 具有一次製造或安裝一千噸以上空調或五百馬力以上冷凍工程之經歷或能力。

- 聘僱專任技師一人、甲級技術士一人、乙級技術士二人、丙級技術士三人以上。

(二) 甲等:

- 登記資本額新臺幣一千萬元以上。

- 具有一次製造或安裝五百噸以上未滿一千噸之空調或二百馬力以上未滿五百馬力冷凍工程之經歷或能力。

- 聘僱專任甲級技術士一人、乙級技術士二人及丙級技術士三人以上。

(三) 乙等:

- 登記資本額新臺幣五百萬元以上。

- 具有一次製造或安裝一百噸以上未滿五百噸之空調或五十馬力以上冷凍工程之經歷或能力。

- 聘僱專任甲級技術士一人、乙級技術士一人及丙級技術士二人以上。

(四) 丙等:

- 登記資本額新臺幣二百萬元以上。

- 具有一次製造或安裝一百噸以下空調或五十馬力以下冷凍工程之經歷及能力。

- 聘僱專任乙級及丙級技術士各一人以上。

- 專任技師得執行甲級技術士之業務,甲級技術士得執行乙、丙級技術士之業務,乙級技術士得執行丙級技術士之業務。前項所定製造或安裝之經歷或能力、專任技術士及技師之資歷,其認定方法由中央主管機關定之。

- 丙等冷凍空調業者須有一年以上製造或安裝空調累積達一百噸以上或製造或安裝冷凍工程累積達五十馬力以上之業績,始得申請換領乙等冷凍空調業證書;乙等冷凍空調業者須有二年以上製造或安裝空調累積達五百噸以上或製造或安裝冷凍工程累積達二百馬力以上之業績,始得申請換領甲等冷凍空調業證書;甲等冷凍空調業者須有三年以上製造或安裝空調累積達一千噸以上或製造或安裝冷凍工程累積達五百馬力以上之業績,始得申請換領特等冷凍空調業證書。

(五) 依序升等條件 :

- 丙等升乙等 :

- 在原等級應有年資 : 一年以上

- 經歷或能力(累積製造或安裝):

- 空調 : 100噸以上

- 冷凍 : 50馬力以上

- 乙等升甲等 :

- 在原等級應有年資 : 兩年以上

- 經歷或能力(累積製造或安裝):

- 空調 : 500噸以上

- 冷凍 : 200馬力以上

- 甲等升特等 :

- 在原等級應有年資 : 三年以上

- 經歷或能力(累積製造或安裝):

- 空調 : 1000噸以上

- 冷凍 : 500馬力以上

四、可否以行號 ( 獨資合夥)方式設立?

否,僅能以公司組織設立

參、稅務申報

一、相關行業代號與成本率分析

| 110年度標準代號 | 小業別 | 擴大書審純益率 | 所得額 標準 | 同業利潤標準 | ||

| 毛利率 | 費用率 | 淨利率 | ||||

| 機電、管道及其他建築設備安裝業 | ||||||

| 4332- -11 | 冷凍、通風、空調系統裝修工程 | 6 | 6 | 17 | 10 | 7 |

肆、財政部新聞稿

一、購入壓縮機裝置冷氣設備,倘最終用途顯非供冷凍及冷藏使用,仍應依規定課徵貨物稅

財政部中區國稅局表示,購入壓縮機裝置於以電力控制空氣溫度之冷氣設備,該設備調節溫控度數不符冷凍空調業管理條例第4條第1款及第2款冷凍及冷藏之規定(冷凍指可降低至攝氏0度之設備、冷藏指可降低溫度至攝氏0度以上10度以下設備),應屬冷氣機而非屬冷凍冷藏設備,不得申請核發免徵貨物稅證明書。

中區國稅局舉例說明,甲公司購入壓縮機用於組裝冷凍冷藏設備12部,安裝工廠後,甲公司向所轄稽徵機關申請核發免徵貨物稅證明書,經該機關派員實地勘驗後,發現其中10部設備置於某廠區,實際運轉溫度在攝氏13度至22度間,明顯用途為製程中調節廠區室溫使用,作業人員與設備未作有效區隔,採開放式出風口設計,最終用途非供冷凍冷藏設備使用,經國稅局否准免稅申請。甲公司不服,向財政部提起訴願,主張冷凍或冷藏設備認定應視其是否具有降低溫度至攝氏0度或10度以下性能,而不應以實際使用狀態作為判斷標準,請求撤銷原處分。經財政部訴願決定,以該10部設備最終用途及其具電力調節溫度特性,核認屬冷氣機類別而非供冷凍及冷藏使用,否准甲公司申請,駁回確定。

該局進一步說明,壓縮機組裝成冷氣設備,即使可調節溫度符合冷凍冷藏度數規定,仍應以該設備最終用途是否供冷凍冷藏使用作為徵免貨物稅依據。如有任何疑問,可撥打免費服務電話0800-000321,該局將竭誠服務。 財政部中區國稅局 發布日期:2022-02-23

伍、資料來源:

一、經濟部中部辦公室

二、臺北市政府市民服務大平臺

三、臺北市商業處公司登記主題網

四、公司與商業登記前應經特許業務暨項目查詢服務平台

五、經濟部商業司商工登記公示資料查詢服務

六、中華民國財政部國稅局