壹、簡介

「自來水管承裝商」係指承攬裝修自來水導水、送水、配水管線及自來水用戶用水設備工程業務之公司或商號,分為甲、乙、丙三等,應具備資格、承辦工程範圍、及需聘僱人數均有差別。

「自來水管承裝技工」指自來水管承裝商僱用裝修自來水導水、送水、配水管線及自來水用戶用水設備之技工。

貳、設立流程

一、公司登記流程

(一) 所營事業代號查詢:

E501011 自來水管承裝商

(二) 公司設立應備文件:

1. 有限公司:

(1) 公司設立登記申請書

(2) 章程影本

(3) 其他機關核准函影本

(4) 股東同意書影本、董事同意書影本 ( 無董事長者免附 )

(5) 董事願任同意書影本(董事於股東同意書同意時免附)

(6) 建物所有權人同意書影本及所有權證明文件影本

(7) 會計師資本額查核報告書

(8) 股東資格及身分證明文件影本 ( 股東為本國公司或經登記之外國公司者免附 )

(9) 董事資格及身分證明文件影本

(10) 設立登記表 2 份

(11) 登記費:按章程所定資本總額每新臺幣四千元一元計算;登記費未達新臺幣一千元者,以新臺幣一千元計收

2. 股份有限公司:

(1) 公司設立登記申請書

(2) 章程影本

(3) 其他機關核准函影本

(4) 發起人會議事錄影本

(5) 董事會議事錄或董事同意書影本

(6) 董事、監察人及董事長願任同意書(政府股東指派之董事、監察人免附)影本

(7) 發起人名冊影本

(8) 會計師資本額查核報告書

(9) 發起人資格及身分證明文件影本

(10) 董監事資格及身分證明文件影本

(11) 建物所有權人同意書影本及所有權證明文件影本

(12) 設立登記表 2 份

(13) 按其實收資本額每新臺幣四千元一元計算,而未達一千元者,以一千元計收

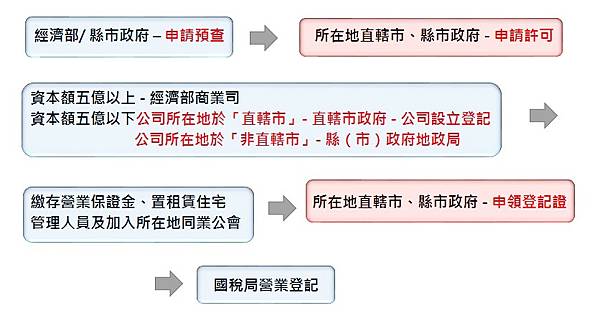

二、 登記前應經特許之許可流程介紹

(一) 中央目的事業主管機關:

經濟部水利署

(二) 受理許可申請之機關:

直轄市、縣(市)政府

(三) 公司登記前應先經許可之登記項目:

- 設立或新增本項營業項目

- 公司所在地變更(不同縣市)

- 變更組織

(四) 商業登記前應先經許可之登記項目:

- 設立或新增本項營業項目

- 遷移地址至另一直轄市或縣(市)

- 獨資商業負責人變更

- 變更組織

(五) 法規依據:

自來水管承裝商管理辦法第3條

自來水管承裝商管理辦法第9條

三、設立流程應備文件

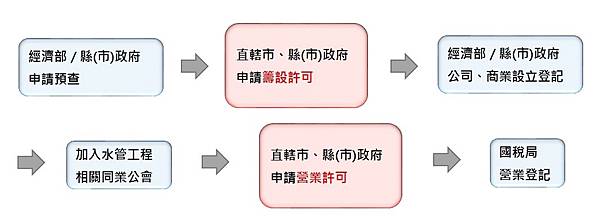

(一) 第一階段 – 籌設申請 :

1. 自來水管承裝商籌設許可申請書1份

2. 事項表暨人員明細表2份

3. 資本額證明文件1份 : 檢附會計師簽證查帳報告及委託書、資產負債表、銀行存款證明各1份;公司或商號已成立者,其資本額與申請自來水管承裝商之資本額相符者,得檢附公司或商業登記證明文件影本,作為資本額證明文件。

4. 營業場所為合法房屋證明文件影本1份 : 為營業場所之建築物使用執照。但建築法60年12月20日修正公布前或當地實施建築管理前建造完成之合法房屋者,應檢附房屋謄本與建築執照或建物登記證明、戶口遷入證明、完納房屋稅捐證明、繳納自來水費或電費證明等其中之一;公司或商號已成立者,其地址與申請自來水管承裝商相符者,得檢附公司或商業登記證明文件影本。除檢附上開文件外,並應檢附營業場所之房屋產權證明書影本,營業場所為他人所有者,並應檢附房屋租賃契約或使用同意書影本。

5. 技術員資格證件正、影本各1份(畢業證書或考試及格證書)

6. 技術員經歷證明文件各1份

7. 技工資格證件正、影本1份(技工考驗合格證書或技術士技能檢定合格技術士證)

8. 技術員、技工受聘僱同意書各1份

9. 代表人(負責人)、技術員、技工國民身分證正反面影本各1份

10. 代表人(負責人)、技術員、技工最近6個月2吋半身脫帽照片各3張(2張貼於事項表暨人員明細表另1張背面寫上姓名)

11. 公司(商號)設立登記預查名稱核准文件影本1份( 公司(商號)已成立者免附 )

(二) 第二階段 – 營業許可申請《 ★承裝商應於取得籌設許可之日起六個月內辦妥公司或商業登記後,加入水管工程相關同業公會 【入會費新台幣5萬元,常年會費每年 新台幣六仟元整(不分等級)】並檢附公司或商業登記證明文件及籌設許可文件影本,向地方主管機關申請營業許可,領取營業許可證書、承辦工程手冊、技術員及技工工作證,始得營業。》

1. 自來水管承裝商營業許可申請書1份

2. 籌設許可文件影本1份

3. 公司或商業登記證明文件影本1份

4. 水管工程工業同業公會當年度會員證影本1份

四、技術員工、技工資格及相關證明文件:

(一) 技術員

1. 經高等考試或相當於高等考試環境(衛生)工程、土木、建築、機械、化工、電機、工業工程、水利工程類科考試及格,或自來水管配管乙級以上技術士檢定合格,並從事自來水工程工作1年以上,具有證明文件者。

2. 專科以上學校環境(衛生)工程、土木、建築、機械、化工、電機、工業工程、水利工程科系畢業,或其他性質相近科系畢業,並從事自來水工程工作2年以上,具有證明文件者。

3. 普通考試或相當於普通考試土木、建築、機械、化工、電機、工業工程、水利工程類科考試及格,並從事自來水工程工作4年以上,具有證明文件者。

4. 高級工業職業學校土木、建築、機械、化工、電機、工業工程、水利工程、配管科畢業,或其他性質相近學系畢業,並從事自來水管工程工作5年以上,具有證明文件者。

(二) 技工 :

經自來水管承裝技工考驗合格領有證書者,或依技術士技能檢定及發證辦法經技能檢定合格取得自來水管配管丙級以上技術士證者。

(三) 技術員經歷證明文件 (服務證明書) :

出具技術員經歷證明之自來水管承裝商應為合法設立經營者,並以其印鑑章加蓋於證明文件上。如係由不同地方主管機關許可之自來水管承裝商出具者,應加附該自來水管承裝商營業許可證書及承辦工程手冊印鑑欄影本。

五、審查費及證冊費:

1. 申請籌設許可及營業許可,應於申請籌設許可時繳納審查費新臺幣2000元。申請籌設許可後未申請營業許可者,其審查費不予減免或退還。申請展延營業許可期限、變更營業許可,審查費每件新臺幣1000元。

2. 申請營業許可證書、承辦工程手冊、技術員工作證或技工工作證,應繳納證冊費每張(份)新臺幣200元。申請補發或換發者,亦同。

六、資本額 :

1. 甲等資本額 : 新臺幣100萬元以上,並須聘僱有專任技術員1人,專任技工3人以上。

2. 乙等資本額 : 新臺幣50萬元以上,並須聘僱有專任技工2人以上。

3. 丙等資本額 : 新臺幣50萬元以上,並須聘僱有專任技工1人以上。

七、可否以行號 ( 獨資合夥)方式設立?

可以,例如:XX承裝工程行、XX水電工程行

參、稅務申報

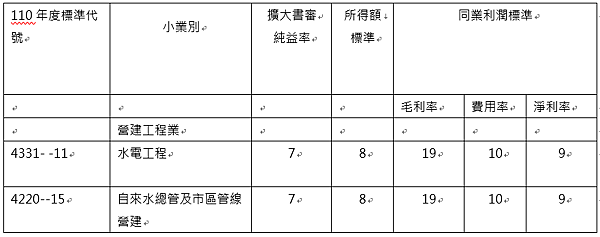

一、相關行業代號與成本率分析

肆、財政部新聞稿

一、個人承包商即俗稱工頭承攬工程屬營利行為,記得要辦理營業登記、報繳營業稅!

財政部臺北國稅局表示,營造業於承攬興建房屋時,基於稅務、成本等考量而將營建、砂石、鋼鐵、水泥、水電、磁磚、鋁門窗等工程再轉發包予承包商,營造業本身僅承造少部分工程,其餘則可能轉包給未辦營業登記之個人承包商(即俗稱工頭),容易使個人承包商逃漏各項稅捐而成稅捐稽徵機關查稅死角,因為個人承包商承攬工程屬營利行為,必須辦理營業登記、繳交營業稅,一旦遭國稅局查獲必須依法補稅及處罰。

該局指出,依加值型及非加值型營業稅法(下稱營業稅法)第1條規定,在中華民國境內銷售貨物或勞務,應依規定課徵營業稅;同法第28條規定,應於開始營業前,申請營業登記。個人承包商經營型態有工料全包及包工不包料等2種,以工料全包方式對外承包工程者,核屬「包作業」;以包工不包料方式對外承包工程,則屬「勞務承攬業」,均應按實際承包工程價格,依前開規定課徵營業稅。

該局說明,於辦理103年度虛報薪資專案時,A營造公司無法提示受查核員工34人之工作職掌內容、薪資印領清冊、出勤紀錄等文件,僅說明係因石材工程轉發包給個人承包商工頭甲君,由甲君自行調派該34員進行工程施作,及提供施作人員34員之個人基本資料供其辦理申報薪資所得扣(免)繳憑單;經進一步查核確實由A營造公司委任工頭甲君協調調度人力安排,並負責工地安全與工程進度、施工品質,且甲君亦切結自承103年度承包A營造公司石材安裝工程及領取工程總價款8,190,000元,案經該局核認工頭甲君於103年間未辦登記擅自營業銷售額合計7,800,000元(未稅),逃漏稅額390,000元,除補徵營業稅額外,應依營業法第45條、第51條及稅捐稽徵法第44條規定,擇一從重處罰;另A營造公司103年度則未依規定取得憑證,應依稅捐稽徵法第44條規定按未取得憑證之總額7,800,000元處5%罰鍰390,000元。

該局呼籲,個人承包商即俗稱工頭承攬工程屬營利行為,記得要辦理營業登記、報繳營業稅,如因一時疏忽或不諳法令規定,致短、漏報繳稅款者,請儘速依稅捐稽徵法第48條之1規定,自動向稅捐稽徵機關補報並補繳稅款,以免受罰。如尚有如何辦理營業登記等疑問,歡迎撥打免費服務電話0800-000-321或逕洽所轄稅捐稽徵機關,亦可至該局網站(http://www.ntbt.gov.tw)查詢相關規定及資訊。 (聯絡人:審查三科邱股長;電話2311-3711分機1750)

二、 3種逃漏房地合一稅 稅局緊盯

我國房地合一自2016年上路,財政部指出,近年在稽徵實務上發現三種刻意規避房地合一稅情況,包括刻意高報土地移轉現值、運用空殼公司收購不動產再轉賣股權,這兩種已透過房地合一2.0修法防堵,另外還有虛報裝潢費成本,國稅局已啟動查核。

財政部指出,房地合一課稅稅基為房地成交價減除土增稅課稅範圍與各項成本費用,再依照持有年度對應稅率課稅。

土增稅是依土地購入與出售時的漲價總數額課稅,但因為土增稅自用稅率為10%,比起房地合一稅10%~45%多半較低,部分民眾夥同交易人刻意高報移轉土地現值,讓原本適用45%稅率的部分稅基轉為適用10%土增稅,以此規避稅負。

另外,前幾年也有民眾成立未上市櫃空殼公司,收購單一建案不動產,再將公司股權轉賣他人,因為未上市櫃股權交易在2021年以前免課基本稅負,同時也停徵證所稅,等於稅負可從房地合一最高稅率45%降為最低0%,形同變相逃漏稅。

為因應兩大逃稅情況,財政部自去年啟動修正所得稅額基本條例,將2021年以後的未上市櫃股權交易列入基本稅負範圍,今年更推動房地合一稅2.0,將未上市櫃公司且價值五成以上皆為不動產的半數股權交易列入房地合一稅範圍,另外也限定土地漲價總數額以公告現值差額為限,超出部分只能列費用扣除。

但中區國稅局指出,國稅局在抽查短期房地交易案件時,近期又發現部分房仲業人員運用水電裝修、拉皮工程等大額發票做為成本費用抵減稅負,惟金額過高,明顯高出市場行情。

經查核後,國稅局人員發現房仲業人員、工程行、裝潢公司串通,以假發票虛增房地裝修費抵稅。中區國稅局最後裁定連補帶罰,同時針對重大逃漏稅案件移送司法機關偵辦刑責,目前則針對類似案件重點查核,以打擊逃漏稅情況。

伍、資料來源:

一、中華民國財政部

二、經濟部水利署

三、臺北市商業處公司登記主題網

四、臺北市商業處商業登記主題網

五、公司與商業登記前應經特許業務暨項目查詢服務平台

六、經濟部商業司商工登記公示資料查詢服務

七、台灣區水管工程工業同業公會