壹、簡介

專業營造業,依營造業法第3條之名詞定義,係指經向中央主管機關辦理許可、登記,從事專業工程之廠商。而綜合營造業,係指經向中央主管機關辦理許可、登記,綜理營繕工程施工及管理等整體性工作之廠商。兩者有些許差異。

專業營造業,依營造業法第8條規定,專業工程項目又細分為鋼構、擋土支撐及土方、基礎、施工塔架吊裝及模板、預拌混凝土、營建鑽探、地下管線、帷幕牆、庭園、景觀、環境保護、防水工程等…。

專業營造業,主要需具備資本額在一定金額以上、需有專任工程人員、撰寫營運計畫書、營業地址需合法可使用等條件。

貳、設立流程

一、 登記前應經特許之許可流程介紹

(一) 所營事業代號查詢:

E103011 鋼構工程專業營造業

E103021 擋土支撐及土方工程專業營造業

E103031 基礎工程專業營造業

E103041 施工塔架吊裝及模版工程專業營造業

E103051 預拌混凝土工程專業營造業

E103061 營建鑽探工程專業營造業

E103071 地下管線工程專業營造業

E103081 帷幕牆工程專業營造業

E103091 庭園、景觀工程專業營造業

E103101 環境保護工程專業營造業

E103111 防水工程專業營造業

(二) 中央目的事業主管機關:內政部國土管理署

(三) 受理許可申請之機關:各直轄市、縣(市)政府建設處(局)

二、設立流程應備文件 :

(一)、申請所營事業預查

新籌設公司(商業)向經濟部中部辦公室(各縣市政府)申辦公司(商 業)名稱及所營事業登記預查;已設立公司(商業)向經濟部中部辦公 室(各縣市政府)申辦公司(商業)變更名稱或所營事業登記預查。

(二)、向縣市政府建設處(局)申請專業營造業籌設許可

1、專業營造業許可申請書三份

2、營造業許可之資本額證明文件

3、發起人或合夥人姓名、住所或居所、履歷及認資證明文件(依專業營造業許可申請書填寫項目檢附相關證明文件)

4、營業計畫

5、負責人最近三個月內戶籍謄本、國民身分證或其他身分證明文件正、影本(正本驗畢後發還)乙份(外國營造業另依外國營造業設立登記基本資料卡檢附;外國人為本國營造業負責人者,身分證明文件比照外國營造業設立登記之相關規定辦理)。

6、負責人半身脫帽二吋照片四張(三張自行黏貼於申請書餘一張浮貼)

7、營業地址房屋使用執照影本或合法房屋證明文件及分區使用證明影本(使用執照已註明分區使用者免附)各乙份(建築物之核定使用類組,依建築法第七十三條第二項規定,在一定規模以下免辦理變更使用執照之使用變更,依各直轄市、縣(市)主管建築機關之規定辦理)

8、房屋合法使用權利證明文件之法院公證書(營業地址之房屋,如係負責人或公司所有,免附房屋合法使用權利證明文件公證書,應檢附建築改良物登記簿謄本)各乙份。

9、技師登記證書正、影本,或建築師登記證書正、影本各乙份。

10、專任工程人員(主任技師、主任建築師)最近三個月內戶籍謄本、國民身分證或其他身分證明文件影本正、影本乙份(正本驗畢後發還),技師或建築師應攜帶國民身分證或其他身分證明文件親赴登記機關簽名;外國人為本國營造業專任工程人員者,身分證明文件比照外國營造業設立登記之相關規定辦理。

11、專業營造業專任工程人員(主任技師、主任建築師)資格證明書三份。

12、 專業營造業專任工程人員(主任技師、主任建築師)資格證明書所附證明文件(營造業法施行前已受聘營造業為專任工程人員(主任技師、主任建築師)之技師或建築師,其證書背面經主管機關已批註經歷者,得免附各該服務證明書或填具經歷證明書):

(1) 依格式詳列專任工程人員(主任技師、主任建築師)服務證明書,並附各該服務證明書正、影本各乙份。

(2) 依格式填具經歷證明書。

(3) 依「專業營造業之資本額及其專任工程人員資歷人數標準表」檢附各該專業工程技術講習結訓證明正、影本各乙份。(無須講習結訓證明者,免附)。

13、依營造業規費收費標準收取規費。

(三)、申請公司(商業) 設立(或變更)登記

1、有限公司

( 1 ) 公司設立登記申請書

( 2 ) 章程影本

( 3 ) 其他機關核准函影本

( 4 ) 股東同意書影本、董事同意書影本 ( 無董事長者免附 )

( 5 ) 董事願任同意書影本(董事於股東同意書同意時免附)

( 6 ) 建物所有權人同意書影本及所有權證明文件影本

( 7 ) 會計師資本額查核報告書

( 8 ) 股東資格及身分證明文件影本 ( 股東為本國公司或經登記之外國公司者免附 )

( 9 ) 董事資格及身分證明文件影本

( 10 ) 設立登記表 2 份

( 11 ) 登記費:按章程所定資本總額每新臺幣四千元一元計算;登記費未達新臺幣一千元者,以新臺幣一千元計收

2. 股份有限公司:

(1) 公司設立登記申請書

(2) 章程影本

(3) 其他機關核准函影本

( 4 ) 發起人會議事錄影本

( 5 ) 董事會議事錄或董事同意書影本

( 6 ) 董事、監察人及董事長願任同意書(政府股東指派之董事、監察人免附)影本

( 7 ) 發起人名冊影本

( 8 ) 會計師資本額查核報告書

( 9 ) 發起人資格及身分證明文件影本

( 10 ) 董監事資格及身分證明文件影本

( 11 ) 建物所有權人同意書影本及所有權證明文件影本

( 12 ) 設立登記表 2 份

( 13 ) 按其實收資本額每新臺幣四千元一元計算,而未達一千元者,以一千元計收

(四)、向縣市政府建設處(局)申領證

(五)、國稅局辦理營業登記:申請統一編號(扣繳用)及稅籍編號(報稅用)

(六)、加入專業營造業公會

五、可否以行號 ( 獨資合夥)方式設立?可以

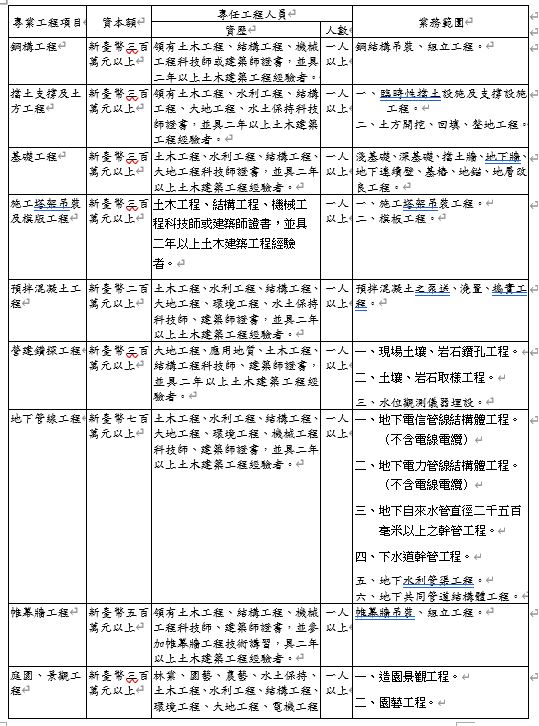

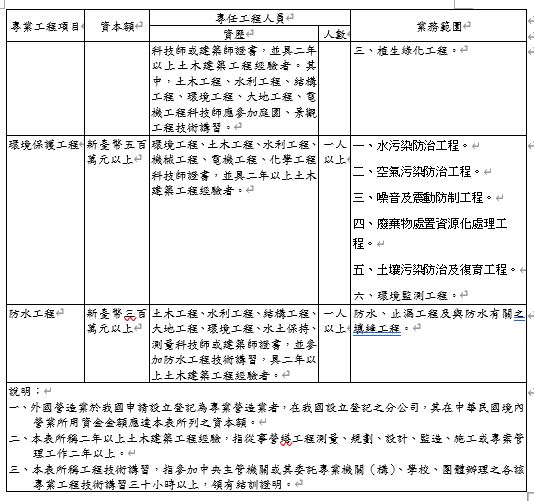

六、專業營造業之資本額及其專任工程人員資歷人數標準表如下

參、稅務申報

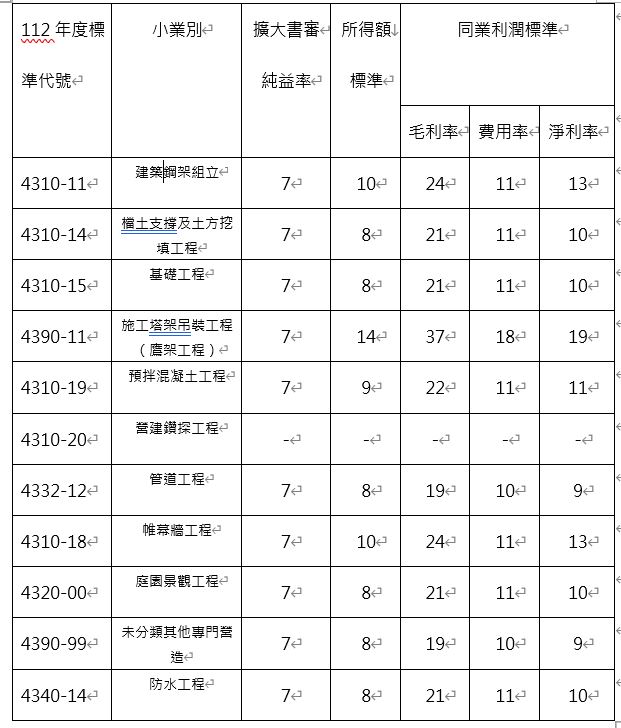

一、相關行業代號與純益率分析

—來自八證會計師劉怡瑄會計師/地政士儀軒發佈於八證會計師劉怡瑄會計師/地政士儀軒的沙龍 https://vocus.cc/article/66991d70fd89780001c9df8f